文/David A. Belforte 一年前,在为《2020 Annual Economic Review》编制市场数据时,我们脑海中涌现出的印象最深刻的场景,就是全球工业激光市场因新冠疫情而被迫停滞的那段日子。随着2020年新冠疫情在武汉(中国工业激光技术之乡)的爆发,随后疫情很快席卷了全球,世界制造业随之遭受重创,这也让人们对2020年全球工业激光市场的预期增长希望,彻底破灭。 行业把脉 2020年,全球工业激光市场基本上是2019年的翻版,上半年的增长要么与上一年持平,要么增长微乎其微;相比之下,2020年第三季度的增长更加强劲,这也将促使整个2020年实现了低个位数的收入增长。做出这样的预测,也是源于中国激光市场的活跃情况,目前中国已经成为激光产品的最大单一市场。 在《2019/2020 Annual Economic Review》发布后不久,即2020年初,中国制造业也因为新冠疫情曾经一度停摆,关闭了大多数不必要的企业,这从供应端和最终用户两个层面,均打击了全球工业激光市场。随着新冠疫情在全球的传播,全球工业激光市场也在一定程度上遭受负面影响。 当西方国家还在共同制定应对新冠疫情的措施时,中国政府已经对新冠疫情实现了有效防控,阻止了疫情的进一步扩散,中国企业也基本恢复了正常运营。这样一来,中国激光设备行业开始重建机器库存,通过大量订购进口激光产品来满足预期的市场需求。这也使得他们的全球供应商争先恐后地从政府批准的半停产工厂供货。因此,2020年上半年创纪录的订单增加了收入,抵消了预期的负面结果。 在我们起草这份报告之际,由于受到新冠疫情的再度影响,全球市场再度动荡。美国的制造业正在蓬勃发展,很多公司让员工在家工作以维持业务运转。受亚洲市场的拖累,中国市场增长放缓,而西方市场则在与疫情复燃作斗争。 我们关于2020年第三季度的工业激光器、工业激光系统和相关产品市场的报告显示,13家公司报告了负增长;5家公司正增长(其中2家扭转了上一季度的亏损);1家公司收入持平。结果正如预期,毕竟大多数公司都受到了因疫情停产的影响。其中3家增长公司的收入均来自中国公司。报告亏损的几家公司在本季度收到了强劲订单,并减少了亏损数量。新冠疫情的反复出现,可能会导致某些地区的政府再度要求企业停产。 我们对全球制造国家表现出的健康状况印象深刻,这些国家正在克服重重困难,提高产量。美国就是一个例子,对美国制造业而言,2020年是个好年头。 2020年全球工业激光市场 2020年对于工业激光市场而言,是艰难的一年,这也是我们从各家公司的季度财报得出的结论。行业展会的停办,减少了市场推广活动,但是从足够多的上市公司经营状况的评论中,我们可以预计最坏的情况。当看到今年工业激光市场勉强维持了微弱的增长时,也让我们松了一口气。 我们的调查于2020年12月底完成,而2020年最后一个自然季度的任何财务信息,要到2021年初才能公开。因此,我们根据公司的指导进行估计(通常估值为一个范围,例如15~20万美元)。根据多年的经验,我们保持了±2%–±3%的误差。 如图1所示,由于2019年第四季度中国市场开始复苏,因此2019年修正后的工业激光器总体市场规模,比我们的预期高出了5%,这使得修正后的2019年的数字仅比2018年下降了-10%。其他全球激光公司高管发表的评论,也都把减少负增长作为2020年的积极因素。

图1:工业激光器安然度过了新冠疫情危机。 如同许多非医疗产品制造商一样,大多数工业激光产品供应商都受到了新冠疫情的影响。2020年,预计工业激光器市场的收入仅比2019年略微增长2%。总体而言,对于2020年这个充满动荡的一年来说,这样的增长情况还是不错的。光纤激光器再次增长突出,比2019年的数字增长了4%。 大多数工业光纤激光器要么出口到中国,要么在中国生产。2020年,光纤激光器的收入占据了工业激光器总收入的53%以上(见图2)。

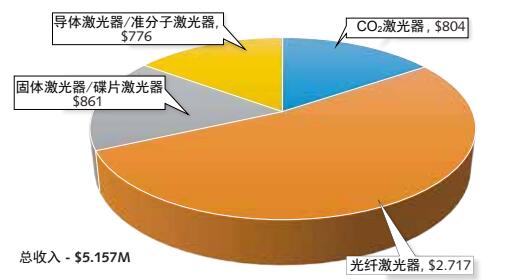

图2:2020年工业激光器总收入(百万美元)。 2020年,工业激光器总收入的另一个重要贡献者是准分子激光器(15%),其主要用于移动通信设备显示器的退火。令人惊讶的是,用于打标/雕刻的低功率CO2激光器今年表现不错(4%);此外,用于增材制造、精细金属和非金属加工的千瓦级CO2激光器表现也不错,为激光器总收入贡献了16%的份额。固态激光器,特别是用于金属切割的千瓦级产品,贡献了另外17%的市场份额。 金属切割应用占据了总销售额的40%,并且继续呈现出增长态势,其中的部分原因是订单的增加。随着新冠疫情在先进制造业国家的传播,切割市场的增长率近年来首次下降到2%左右。功率达10kW及以上的光纤激光系统,加上其在光束输出调节方面的吸引力,可以针对焊接应用实现实时的能量分布变化,这一因素也支持了销售的增长。用于打标/雕刻的低功率密封式CO2激光器和光纤激光器分别增长了3%和8%。

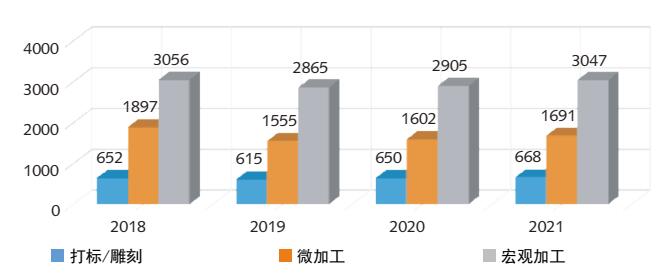

图3:2020年来自激光加工细分市场的收入情况(百万美元)。 从打标/雕刻应用(见图3)可以看出,2020年的情况正好与2019年相反,2019年该市场下滑了6%,而2020年的收入增长了近6%。该市场的增长情况在2020年年中就有所抬头,当时有供应商报告称,随着中国的新冠疫情得到控制,中国企业开始逐渐复工复产,因此他们收到了来自中国公司的大量订单。CO2激光器的销售也有明显增长。 2020年微加工应用比2019年(-18%)增长3%,其中精密加工(8%)和非金属加工(14%)市场增长显著,这部分增长抵消了准分子激光系统在移动显示市场的销售下滑(-5%)。PCB钻孔应用经历了半导体行业周期性放缓的一年(-2%)。用于增材制造的激光器虽然数量很少,但今年表现强劲,增长了7%。 2020年,随着中国对新冠疫情的有效控制,中国经济迅速复苏,因此以用于金属钣金切割的光纤激光器为首的宏观加工市场,在2019年实现-11%亏损的基础上,增长了3%。其中,激光金属切割占据了41%的市场份额,这也是高功率光纤激光器的主要应用领域。图2中也清晰地显示了光纤激光器在整体工业激光器总收入中所占据的绝对份额。 毫无疑问,如果不是中国市场的快速发展,2020年将是另一个负增长的年份。今年早些时候,用于制造领域的激光器发展缓慢,但是随着时间的推进,它们的发展呈现出了强劲势头。目前,中国激光公司在市场总收入中所占据的比重越来越大;已经有不少中国激光器公司为中国本土的OEM厂商提供激光器,这些公司在全球市场上也越来越引人注目。此外,欧洲和日本的激光系统制造商也正在中国投资,以便从快速增长的全球出口市场中分得一杯羹。 2021年及以后的前景 如图1所示,近5%的温和增长,预计将使2020年的工业激光器总收入恢复到新冠疫情前56亿美元的水平。同样,所有功率级别的光纤激光器将以大约53%的市场收入占比,成为市场中的主要驱动力量。5%的金属切割和11%的精密加工,预计将成为再次获得收入增长的主要推动力。增材制造方面的应用,将使高功率激光器的收入以强劲的两位数增长。OLED显示器市场的出货量将会回升,2021年将有2%的温和增长。 尽管第一批超大屏幕microLED电视将于2021年初问世,但是要从microLED这个新兴市场中获得可观收入,还有很长的路要走。 有三个因素预示着2021年工业激光市场的乐观增长。首先是2020年底开始的新冠疫苗接种计划预计将取得成功。早期成功的现象令人鼓舞,2021年第一季度交付的大量2020年最后一个季度的订单,为2021年坚实的个位数增长奠定了基础。 其次,在当前的商业环境下,中国的工业激光产品可以继续保持其在2020年取得的成功,扩大出口销售的市场份额。 第三,即使受到新冠疫情等不利因素的影响,用于制造业的全球工业激光器市场仍然在继续扩张。自从1970年开始工业激光材料加工业务以来,该行业经历了17%的复合年均增长率,即使在这期间有遭遇不利因素出现市场下跌,但是这个扩张中的市场也能迅速恢复增长。 最后,2021年的市场发展是否会出现变数,在很大程度上依然取决于全球对新冠疫情的控制情况。假如出现病毒变异、传播控制不利以及疫苗接种问题,很可能会导致全球经济受到新一轮影响,其后果可能导致所有市场预测都被否定。

版权声明: 《激光世界》网站的一切内容及解释权皆归《激光世界》杂志社版权所有,未经书面同意不得转载,违者必究! 《激光世界》杂志社。 |

激光世界独家专访

|

||||||||||||||||||